Това показват данните на Асоциацията на банките в България.

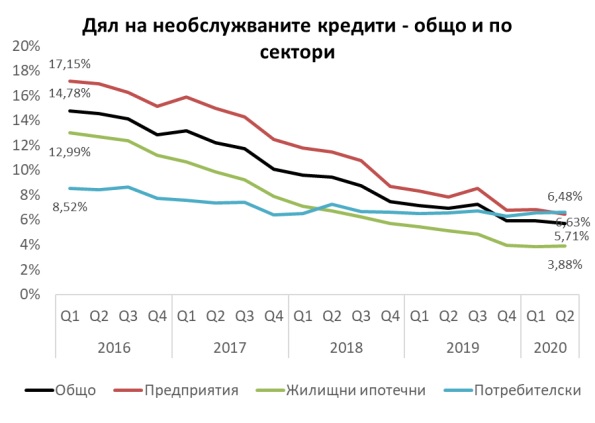

Към края на юни делът на лошите жилищни кредити (с просрочие над 90 дни; без централни банки и кредитни институции)се покачва минимално до 3,88% от 3,85%, а на потребителски кредити нараства до 6,63% от 6,56%.

Така просрочените ипотеки нарастват до 504,9 млн. лв. от 491,2 млн. лв., в сравнение с предходното тримесечие, докато необслужваните потребителски кредити са в размер на 833 млн. лв., спрямо 827,6 млн. лв. тримесечие по-рано.

Общо обемът на необслужваните заеми спада дo 3,825 млрд. лв. от 3,969 млрд. лв. спрямо предходното тримесечие.

Делът на необслужваните кредити средно за банковата система спада до 5,71% от 5,92%, колкото бе в края на март 2020 г., според изчисления на базата на данни от управление „Банков надзор“ на БНБ.

При лошите заеми на бизнеса делът се понижава до 6,48%, в сравнение с 6,82% към края на първото тримесечие на 2020 г. Така към края на юни необслужваните фирмени кредити намаляват до 2,362 млрд. лв. от 2,514 млрд. лв. три месеца по-рано.

Асоциация на банките в България

Антикризисни кредити за бизнеса искат да отпускат 9 банки у нас

Към края на второто тримесечие на 2020 г. степента на покритие на брутните необслужвани кредити и аванси в българската банкова система е на ниво от 58,7%, при 59,2% тримесечие по-рано.

За сравнение, степента на покритие за европейските банки, по данни на ЕЦБ за първото тримесечие на 2020 г., е 44,15%.

За повече финансови новини и други полезни съвети, относно личните ви финанси, може да ни последвате във Facebook, за да не пропуснете нищо интересно от Pariteni.bg

Коментари

0