За никого обаче не е тайна, че доверието в пенсионната система в България е ниско, а прагът за пенсиониране непрестанно расте, не само у нас, а и на целия Старт континент. Демографският проблем в Европа, който вече усещаме, и който, според всички данни, ще се задълбочава, ще поставя все повече проблеми пред системата, която познаваме.

Все по очевидно е, че ако разчитаме само на държавата и пенсионните фондове, ранното пенсиониране не е никаква опция, а доходът, на който ще може да разчитаме някой ден е под голям въпрос.

Може ли всеки човек да направи нещо, за да си осигури спокойни старини?

Отговорът е: „Да!“. Има различни инвестиционни възможности, които човек може да обмисли, за да накара заделените пари, да работят за него и да генерира допълнителна доходност, от която да се възползва на по-късен етап в живота си. Нека разгледаме една опция, която е достъпна за всеки работещ човек, и която изисква минимални лишения и усилия.

Спестовен план с инвестиционен характер – малки вноски към големите цели

Често срещана грешка при инвестирането е подценяването на системното заделяне на малки суми. Когато хоризонтът е дългосрочен, както е в случая със заделянето на средства за след активна възраст, дори и една месечна вноска от 100 лв. има голямо значение.

В допълнение, дългосрочната инвестиция от поне 15+ години ви дава възможност да минимизирате риска от загуби от евентуалната смяна на икономическите цифри. Този риск се намалява допълнително и от ежемесечните вноски, които означават, че купувате и на високи, и на ниски цени, и ви осигуряват една добра средна цена на покупка на активи, независимо от промените в икономическата обстановка.

Научете повече за това как работи Спестовният план в договорен фонд тук.

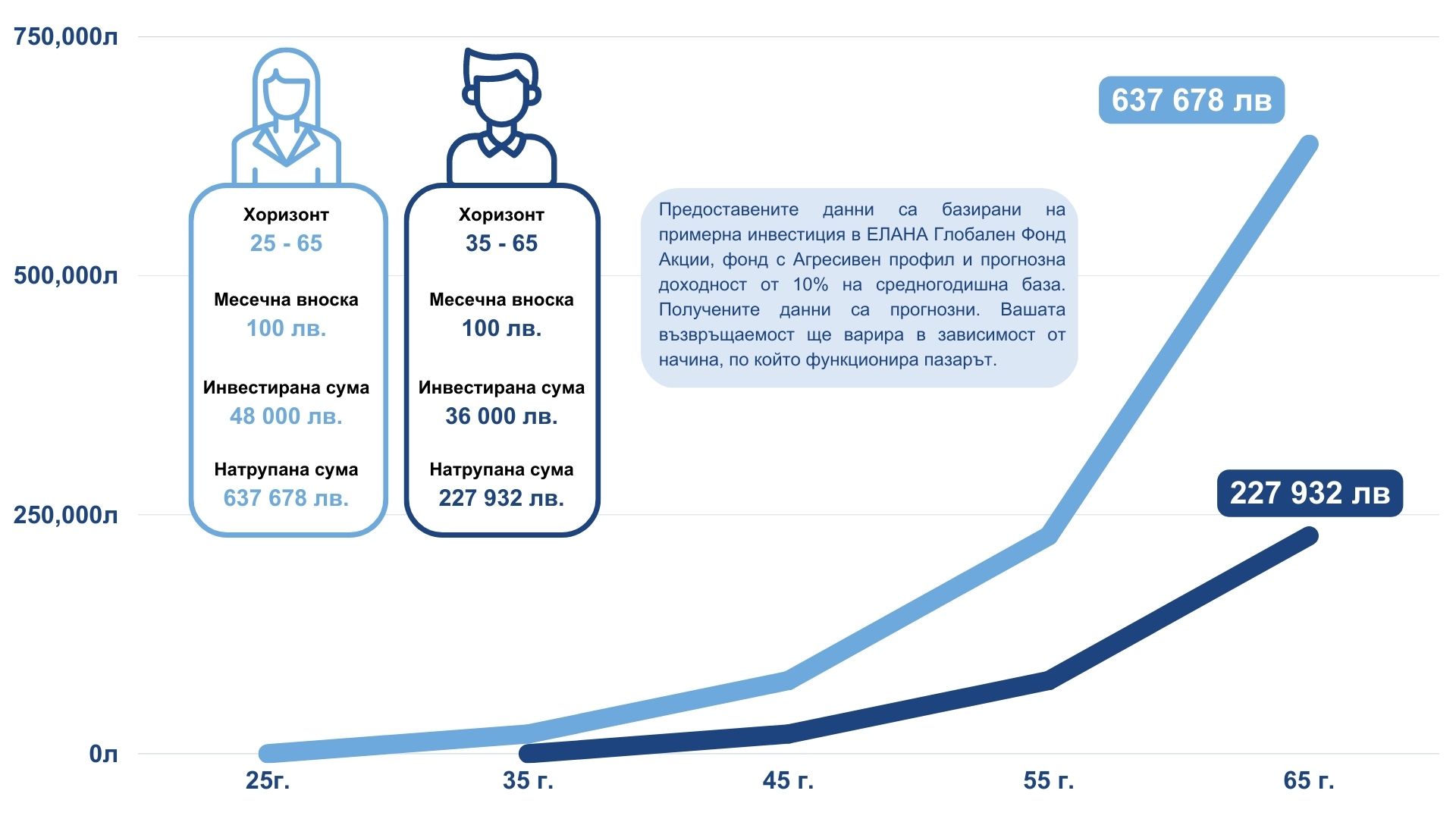

Нека разгледаме два потенциални примера с двама работещи. Един, който е започнал да заделя по 100 лв. на 25 годишна възраст, с хоризонт за пенсиониране на 65 и втори, който започва с 10 години по-късно, със същите вноски и хоризонт. Оказва се, че навременното и регулярно инвестиране на малки суми може да има голям ефект за бъдещето ни.

Elana

Вижте коя инвестиционна стратегия е подходяща за вас с нашата анкета за определяне на инвеститорски профил. Може ли да си осигурим ранно пенсиониране, ако вече имаме заделени спестявания?

Какво да направим ако вече имаме заделени спестявания, благодарение на добра професия или бизнес, и искаме да си подсигурим заслужено ранно пенсиониране?

В този случай нашите консултанти и професионални портфолио мениджъри могат да ви предоставят напълно безплатна консултация, как да организирате спестяванията си според целите и размера им.

Възможно е да се направи комбинация от спестовен план и по-голяма еднократна инвестиция или пък дори да се предложи индивидуален портфейл, напълно настроен според целите на конкретния инвеститор.

Ако искате да научите повече, специалистите на ЕЛАНА Фонд Мениджмънт с удоволствие ще ви предоставят безплатна консултация, пуснете запитване, пишете на spesti@elana.net, потърсете на тел. +359 2 81 000 65, или използвайте чат опцията на нашия уебсайт: elana.net/fund-management

Предоставената информация е маркетингов материал и не представлява инвестиционна консултация, съвет, инвестиционно проучване или препоръка за инвестиране и не следва да се тълкува като такава. Информацията е валидна към датата на издаване на маркетинговия материал и може да се промени в бъдеще. Информираме настоящите и потенциални инвеститори, че стойността на дяловете на договорния фонд и доходът от тях може да се понижат. Не се гарантират печалби и съществува риск за инвеститорите да не си възстановят пълния размер на инвестираните средства. Инвестициите във взаимни фондове, както и инвестициите на самия фонд, не са гарантирани от гаранционен фонд, създаден от държавата или друг вид гаранция. Постигнатите резултати от минали периоди не предвиждат бъдещата възвръщаемост.

Преди вземане на окончателно инвестиционно решение е препоръчително инвеститорите да се запознаят с проспекта и с общия информационен документ на съответния фонд. Документите са достъпни на български език на интернет страницата на УД „ЕЛАНА Фонд Мениджмънт“ (www.elana.net), като при поискване могат да бъдат получени безплатно на хартиен носител в офисите, осигурени от Управляващото дружество за продажба и обратно изкупване на дялове на фондовете, всеки работен ден в рамките на работното им време. Бъдещите резултати подлежат на данъчно облагане, зависещо от личното положение на всеки инвеститор и може да се промени в бъдещи периоди. Резюме на правата на инвеститорите на български език е достъпно тук.

Фондовете са активно управлявани без да следват индекс. Инвестирането в дялове на договорни фондове освен ползи носи и определени рискове, като ликвиден, оперативен, лихвен, валутен, политически риск, макроикономически риск, валутен риск, риск от концентрация и др. Пълна информация за рисковете може да бъде открита в проспекта на съответния фонд.