Има ли как да съчетаем текущите разходи със спестяването на солидна сума

Всички сме чували, дори и само на шега, че колкото по-голямо е детето, толкова по-големи са проблемите и разходите. Като при всяка шега, и тук има голяма доза истина.

Децата са най-голямата радост в живота ни, но текущите разходите, свързани с отглеждане, се умножават непрекъснато. Същевременно, когато дойде време да се отделят от нас, ние имаме нужда от сериозна натрупана сума, за да им осигурим началния тласък към възможността да следват мечтите си.

Има ли как да съчетаем текущите разходи със спестяването на солидна сума?

На пръв поглед, звучи невъзможно за едно семейство със стандартен доход да постигне тази симбиоза между разходи и спестявания, но има подходящи инструменти.

Не е необходимо да заделяте солидни суми, за да постигнете положителен резултат, когато спестяването е с дългосрочен хоризонт и когато дадете шанс на парите ви да работят за вас чрез инвестиции. Чудесен инструмент да постигнете това лесно и удобно са Спестовните планове, базирани на инвестиция в договорен фонд. Подробно за тях тук.

Силата на сложна лихва при дългосрочен хоризонт

При такъв дълъг хоризонт ние печелим от силата на сложната лихва, за която Алберт Айнщайн е казал:

„Сложната лихва е осмото чудо на света. Който я разбира я събира, който не я разбира я плаща.“

Как работи тя? Най-просто казано това е лихва върху лихвата. Тоест тя се прилага върху вече генерираните печалби и така, ако имаме време и търпение, в един момент инвестицията нараства значително.

В случая със спестяването за бъдещето на нашите деца, положителното е, че ако започнем навреме, хоризонтът ни може да достигне до 18+ години, а тогава дори ежемесечни вноски от 50 лв. биха имали чудесен краен ефект.

Нека разгледаме 2 реалистични примера

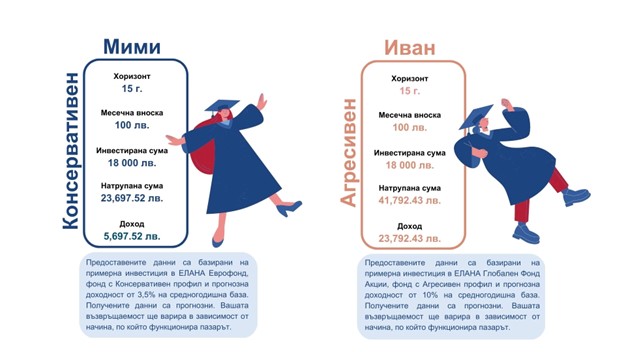

Консервативен подход: Семейството с 3-годишната Мими би искало да започне да спестява за университетското образование на детето си, като сумата, която може да заделя на месец е 50 лв., а периодът е 15 години. Семейството не иска да поема голям риск, затова залага на фонд с Консервативен профил, който носи по-малка печалба, за сметка на по-високата сигурност.

Агресивен подход: Семейството на друг 3-годишен малчуган, Иван, е готово да задели същата сума, при същия хоризонт, но те биха искали да се възползват максимално от възможностите на инвестициите във финансови инструменти и избират Агресивен профил, който при сравнително дългия инвестиционен хоризонт ще им донесе по-висока доходност, макар и при по-висок потенциален риск.

Както става ясно от двата примера, различните фондове предлагат различно съотношение, между поет риск и потенциална възвръщаемост. Най-общо казано, колкото по-рискова е една инвестиция, толкова по-голям е потенциалът за бъдещи печалби, и обратната, ниският риск осигурява по-висока сигурност, с цената на по-умерени възможности за печалба. Това най-общо се обуславя от съотношението между високорискови активи (акции) и нискорискови активи (облигации) в даден фонд, като между цитираните в нашите примери Консервативни и Агресивни стратегии, стоят Балансираните портфейли, където съотношението е общо взето равно.

Но как да определим коя стратегия е най-подходяща за нас? Може да го направите като попълните нашата 5-минутна анкета.

Висока ликвидност на средствата и гъвкавост в трудни периоди

Не на последно място, тъй като говорим за дългосрочен ангажимент, от изключителна важност е да може да се възползваме от натрупаните суми в непредвидени ситуации. При Спестовният план в ЕЛАНА Фонд Мениджмънт, не се предвижда наказателна такса при теглене на натрупаната сума, по-рано от заложения инвестиционен хоризонт. Вие получавате точно толкова, колкото сте спестили, плюс натрупаните печалби, във всеки един момент, когато животът ви наложи неочакван разход.

Ако пък непредвидените обстоятелства са довели до рязко намаление в семейният бюджет и няма да може да отделяте определената сума, то имате възможност да замразите плана си за период от 1 година и след това да продължите отново, без да се налага да прекратявате договор и без да дължите никакви неустойки.

Ако искате да научите повече, специалистите на ЕЛАНА Фонд Мениджмънт с удоволствие ще ви предоставят безплатна консултация, пуснете запитване, пишете на spesti@elana.net, потърсете на тел. +359 2 81 000 65, или използвайте чат опцията на нашия уебсайт: elana.net/fund-management Предоставената информация е маркетингов материал и не представлява инвестиционна консултация, съвет, инвестиционно проучване или препоръка за инвестиране и не следва да се тълкува като такава. Информацията е валидна към датата на издаване на маркетинговия материал и може да се промени в бъдеще. Информираме настоящите и потенциални инвеститори, че стойността на дяловете на договорния фонд и доходът от тях може да се понижат. Не се гарантират печалби и съществува риск за инвеститорите да не си възстановят пълния размер на инвестираните средства. Инвестициите във взаимни фондове, както и инвестициите на самия фонд, не са гарантирани от гаранционен фонд, създаден от държавата или друг вид гаранция. Постигнатите резултати от минали периоди не предвиждат бъдещата възвръщаемост. Преди вземане на окончателно инвестиционно решение е препоръчително инвеститорите да се запознаят с проспекта и с основния информационен документ на съответния фонд. Документите са достъпни на български език на интернет страницата на УД „ЕЛАНА Фонд Мениджмънт“ (www.elana.net), като при поискване могат да бъдат получени безплатно на хартиен носител в офисите, осигурени от Управляващото дружество за продажба и обратно изкупване на дялове на фондовете, всеки работен ден в рамките на работното им време. Бъдещите резултати подлежат на данъчно облагане, зависещо от личното положение на всеки инвеститор и може да се промени в бъдещи периоди. Резюме на правата на инвеститорите на български език е достъпно тук. Фондовете са активно управлявани без да следват индекс. Инвестирането в дялове на договорния фонд освен ползи носи и определени рискове, като ликвиден, оперативен, лихвен, валутен, политически риск, макроикономически риск, валутен риск, риск от концентрация и др. Пълна информация за рисковете може да бъде открита в проспекта на фондa https://www.elana.net/bg/fund-management/produkti-i-uslugi/vzaimni-fondove/elana-evrofond#sec-6 .