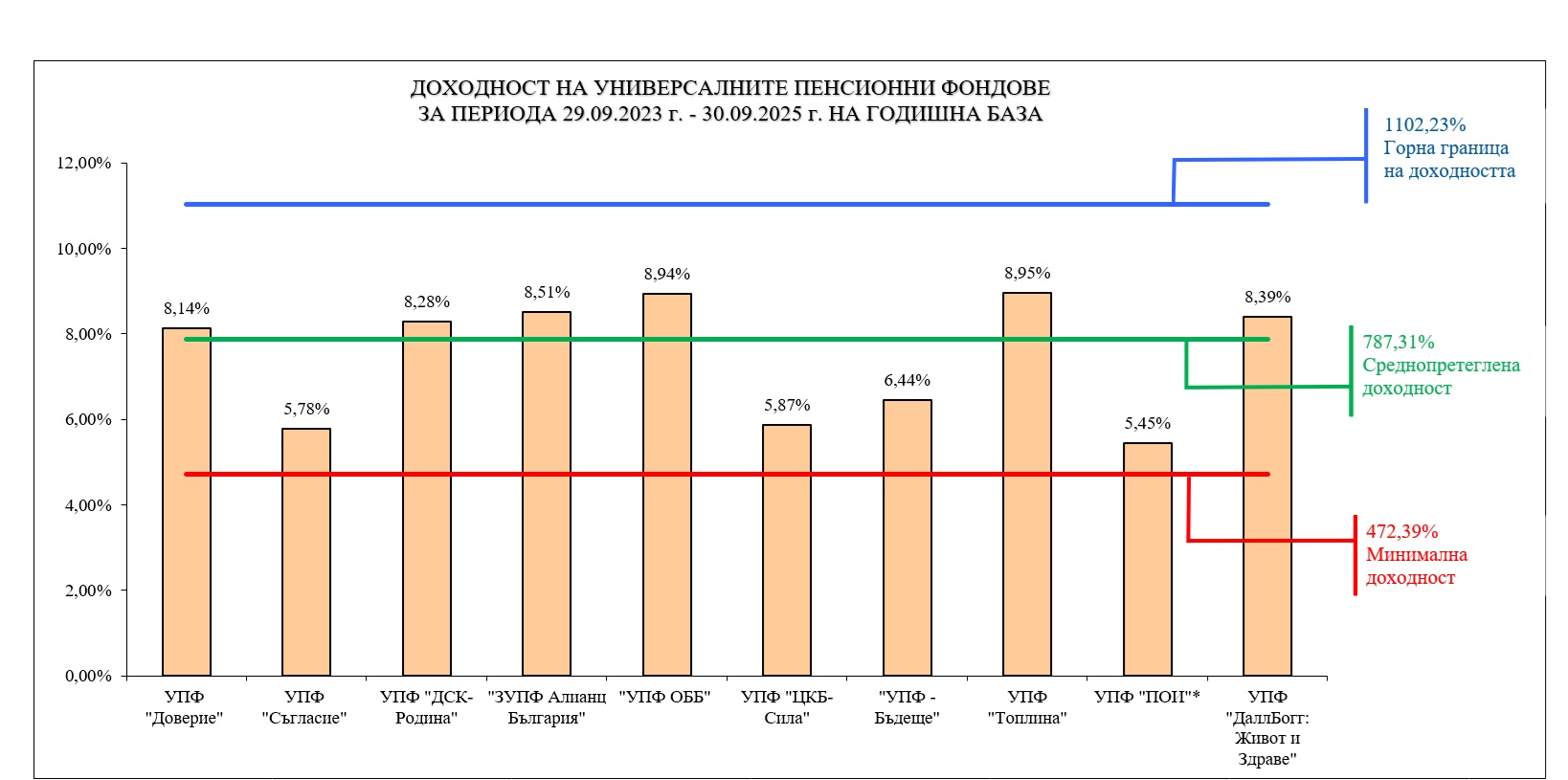

Средно за периода тя е 7,48 процента. Най-висока доходност има УПФ „Топлина“ – 8,95%, следвана от УПФ ОББ – 8,94% и ЗУПФ „Алианс България“ – 8,51%. Над 8 на сто доходност отчитат още „ДСК – Родина“ и „ДаллБогг: Живот и Здраве“. Най-ниска доходност има УПФ ПОИ – 5,45% и УПФ „Съгласие“ – 5,78%.

Въпреки това и десетте фонда отчитат доходност над минималната определена от КФН, която е 4,74 на сто.

При професионалните пенсионни фондове, където се осигуряват работещите първа и втора категория труд, средната доходност е 7,70%. Най-висока доходност отчитат ППФ „Топлина“ – 9,78% и ППФ ОББ – 9,71%, а най-ниска – ППФ „Съгласие“ – 4,79%.

Най-висока доходност имат доброволните пенсионни фондове, където желаещите могат да се осигуряват за допълнителна пенсия. Тя стига до 12,53% на ДПФ „Топлина“ от 5,95% на ДПФ „Съгласие“.

КФН

Целта на УПФ е да допълнят държавната пенсия, като осигурят допълнителен доход на пенсионерите. Средствата, натрупани в индивидуалните партиди на осигурените лица, се инвестират от управляващите дружества, а доходността от тези инвестиции е ключов фактор за размера на бъдещите пенсии. Комисията за финансов надзор определя минимална доходност, която фондовете трябва да постигнат за определен период, за да гарантира защитата на осигурените лица.

190 000 българи си преместиха парите за втора пенсия

Професионалните пенсионни фондове (ППФ) също са част от задължителното допълнително пенсионно осигуряване. Те са предназначени за лица, работещи при условията на първа и втора категория труд, които имат право на по-ранно пенсиониране. Вноските в ППФ се правят от работодателите и целят да осигурят допълнителна пенсия на тези работници, компенсирайки специфичните условия на техния труд. Подобно на УПФ, дейността на ППФ е строго регулирана и контролирана от КФН.

Доброволните пенсионни фондове (ДПФ) представляват третия стълб на пенсионната система. Те са изцяло на доброволен принцип и дават възможност на всеки желаещ да прави допълнителни вноски за т.нар. „трета пенсия“. Вноските могат да бъдат лични или от работодател. ДПФ предлагат по-голяма гъвкавост при инвестирането на средствата в сравнение със задължителните фондове, което потенциално може да доведе до по-висока доходност, но и носи по-висок инвестиционен риск.

istock

Периодичното отчитане на доходността е задължително, като КФН публикува данни за представянето на всички фондове. В исторически план, представянето на фондовете е варирало. Например, за двугодишни периоди в края на 2023 г. и началото на 2024 г., някои универсални пенсионни фондове отчетоха отрицателна доходност, което подчертава динамиката на капиталовите пазари и значението на дългосрочния хоризонт за инвестиране. Наблюдаваното през последните периоди възстановяване и положителна доходност за всички видове фондове, превишаваща минимално определената от КФН, е индикатор за подобряване на пазарната конюнктура.

За повече финансови новини и други полезни съвети, относно личните ви финанси, може да ни последвате във Facebook или Google News Showcase